ついに私も節税目的でiDecoを始めることにしました。iDecoを活用するメリットや注意点、実際の申し込みのやり方やマネックス証券を選んだ理由をメインに解説していきます。

ざっくりiDeCo解説

iDeCoとは

iDeCo(個人型確定拠出年金)とは、簡単にいうと自ら掛け金を設定して積み立てる私的年金制度のことです。どの証券サイトに詳しく書いてありますので、これ以上は割愛します。厚生労働省「iDeCoの概要」も参考になります。

iDeCoのメリット

私的年金と言うなら「自分で貯金したら良いじゃないか」と思いそうですが、iDeCoは積み立てる掛け金を投資信託に充てられ、かつ、掛け金が全額所得控除の対象になるため、長期的な積立投資と容易に節税効果が得られるため、ここにメリットがあるといえます。

どのくらい節税効果があるか

iDeCoによって得られる節税というのは、我々が国に納めている所得税と住民税の支払い額を抑えることを意味します。もう少し具体的にいうと、iDeCo掛金として所得控除の対象になった金額に本来なら課税される所得税(5~45%)と住民税(10%)が課税対象ではなくなるということです。

所得税はご自身の年収によって異なるのですが、「掛け金の20%(所得税10%+住民税10%)節税できる」という広告が多いので、課税所得が195万~330万円(所得税10%)の方を中央値として計算しているようです。

所得税10%で、掛け金が毎月1万円=年間12万円なら、年間2.4万円(20%)節税できる

iDeCoのデメリット・注意点

- 投資なので、運用状況によっては元本割れの可能性がある

- 原則、60歳まで掛け金を引き出せない

- 毎月手数料が発生する

- 申し込みがとにかくめんどくさい

注意点1~3については、1.投資にリスクはつきものであること、2.年金なら60歳まで引き出さなくても良いと思うこと、3.手数料が発生しても節税メリットが上回ること、からデメリットというには勿体ないと私は判断しました。

が、4.申し込みについてはとにかく面倒で強烈なデメリットだと思います。会社員なら会社に必要書類を提出しなければならないし、会社側の対応が遅ければiDeCo開始も遅れます。あとは投資しているということを知られるのもちょっと気が引けるという人もいるでしょう。

iDeCoの各種手数料

iDeCoは節税メリットばかり注目されますが、地味に色んな場面で手数料がかかります。以下の通りまとめましたが、

口座開設、口座管理、掛金引落時には、以下の手数料がかかります。

| 支払先 | 口座開設時 | 口座管理費 | 掛金引落 |

|---|---|---|---|

| 国民年金基金連合会 | 2,829円 | – | 105円 |

| 事務委託先金融機関 | – | 66円 | 66円 |

| 運営管理機関 | 大手ネット証券なら基本0円 | ||

| 合計 | 2,829円 | 66円/月 | 171円/回 |

つまり、毎月掛け金を引き落とす度に171円の手数料が発生するので、掛金が少ないほど手数料の割合が大きくなってしまいます。掛金が5000円/月なら、そのうち3.42%も手数料としてとられる計算になるので、余裕がある方は掛金は多めに設定する方が良さそうです。

| 掛金/月 | 手数料/月 | 手数料割合 |

|---|---|---|

| 5000円 | 171円 | 3.42% |

| 10000円 | 1.71% | |

| 20000円 | 0.86% |

ちなみに、給付、還付、移管時には以下の手数料がかかります。

| 支払先 | 給付時 | 還付時 | 移管時 |

|---|---|---|---|

| 国民年金基金連合会 | – | 1,048円 | – |

| 事務委託先金融機関 | 440円 | 440円 | – |

| 運営管理機関 | 大手ネット証券なら基本0円 | 4,400円 | |

| 合計 | 440円/回 | 1,488円 | 4,400円 |

おすすめ証券会社

大手ネット証券を選ぶべき理由

楽天証券、SBI証券、マネックス証券などのネット証券から選びましょう。大手銀行などは一定の条件をクリアしないと運営管理機関項目で手数料を取られる場合があるので、できれば避けた方が良いです。

ネット銀行はコスト競争が激しいので、大手銀行より手数料が安い

楽天、SBI、マネックスどれを選ぶべきか

楽天証券、SBI証券、マネックス証券のどれを選ぶべきか、悩まれる方は非常に多いでしょうが、結論からいうと、節税効果は同じなので特にこだわりが無い場合は、どれを選んでも問題ないです。

普通は、手数料やクレカ積立ポイントの還元率などを比較して選べば良いのですが、手数料は全て横並びですし、iDeCoは個人の銀行口座か給与から引き去り払いなのでクレカ積立もできません。よって、手数料の比較は意味無し、楽天ポイント、Vポイント、マネックスポイントも付与の対象外なので、ポイント還元も全く気にしなくて良いです。

iDeCoはクレカ払い不可でポイント還元もないので、ネット銀行ならどれでも大差ない

運用商品と信託報酬から選ぶ

人気は米国S&P500インデックスに連動する商品で、中でも信用報酬(運用手数料)の安いeMAXISシリーズを選ぶ方が多いです。楽天、SBI、マネックスどれでも良いとは言いましたが、証券会社によってもラインナップが違うので、最終的には気に入った商品がある証券会社を選ぶのが良いでしょう。

| 楽天証券:人気商品 | 信託報酬(運用手数料) |

|---|---|

| 楽天・全米株式インデックス・ファンド | 0.132% |

| SBI証券:人気商品 | 信託報酬(運用手数料) |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| eMAXIS Slim 先進国株式インデックス | 0.1023% |

| eMAXIS Slim 全世界株式(除く日本) | 0.1144% |

| マネックス証券:人気商品 | 信託報酬(運用手数料) |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| eMAXIS Slim 先進国株式インデックス | 0.1023% |

| eMAXIS Slim 全世界株式(オールカントリー) | 0.1144% |

| iFreeNEXT NASDAQ100インデックス | 0.495% |

私がマネックス証券を選んだ理由

iDeCoでナスダックへ投資できるのはマネックス証券だけ

マネックス証券を選んだ理由は「iDeCoでNASDAQ100に連動する商品に投資するため」です。私は、既にマネックス証券のクレカ積立でeMAXIS Slim 米国株式(S&P500)に投資中のため、ちょっと違う商品にも分散投資しようと思いました。

NASDAQ100は、米国のGAFAMやIT企業への比重が大きくので、S&P500ほどの安定感は無いです。しかし、今後も成長が続けばより大きなリターンが見込めるとも言えるので、そこに期待することにしました。

いずれにせよiDeCoの主目的は節税ですから、正直ナスダック100にこだわる必要は無いです。上記の信託手数料をご覧の通り、ナスダック100連動商品の方が手数料高いですし、無難にS&P500を選ぶ方の方が多いのではないでしょうか。

マネックスでiDeCo申し込んでみた

申し込み手順とかかる日数

- ステップ1「資料請求」: 3日程度

資料請求の時点で投資商品を選択する必要があるが、後から変更可能。

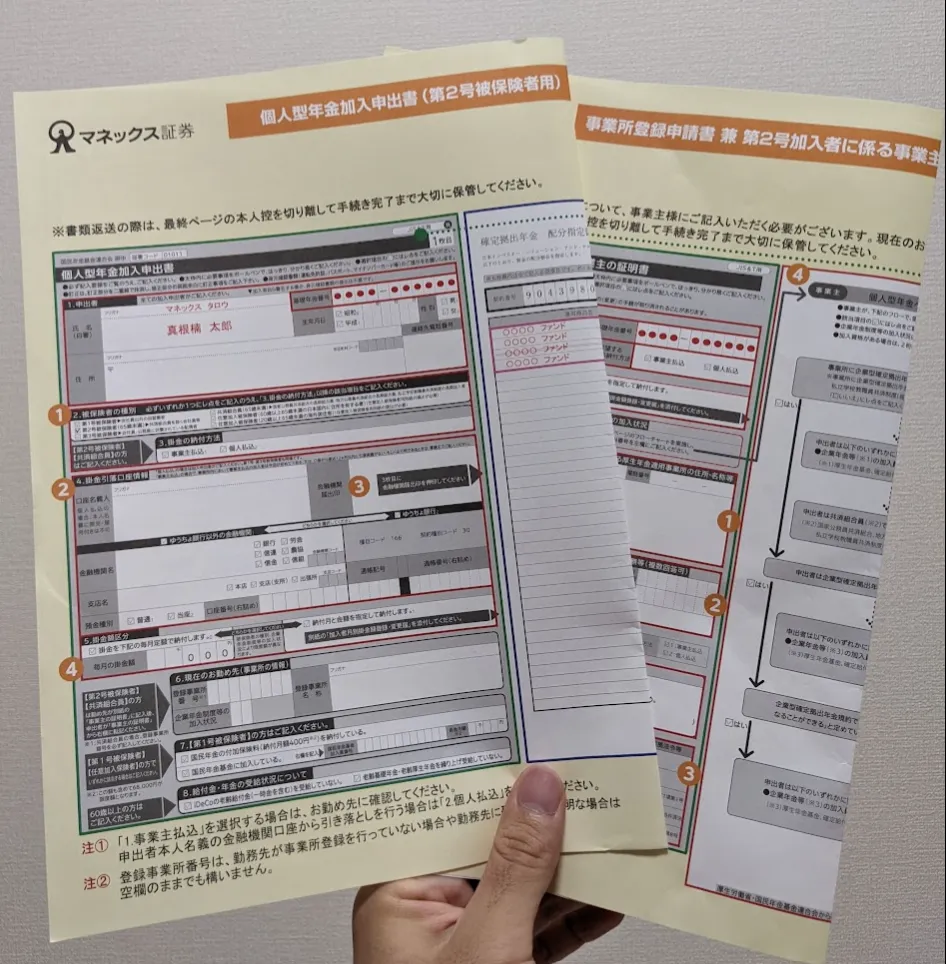

- ステップ2「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」 :1週間

勤め先の給与部門に証券会社指定の証明書へ必要事項記載してもらう

- ステップ3「個人型年金加申出書」: 1日

自分で証券会社指定の加入申出書へ必要事項記載する

- ステップ4「iDeCo受付センター」へ書類提出: 1日

証明書と申出書をきちんと提出

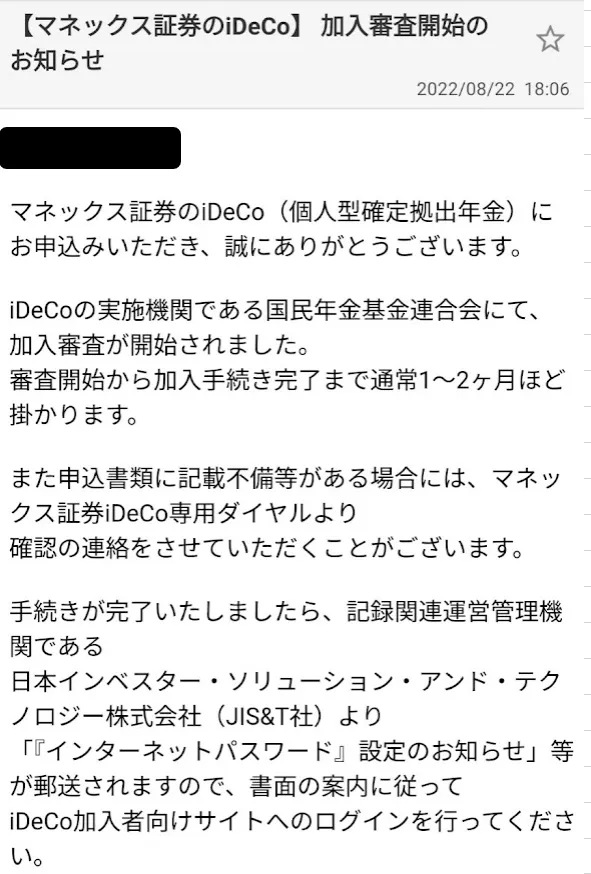

- ステップ5「加入審査開始のお知らせ」メールがくる: 1~2週間

- ステップ6「個人型年金加入確認通知書」を受領: 1~2ヶ月

通知書受領の当月か翌月26日から引き落とし開始

おそらく想定より時間がかかる可能性が高いのは、勤め先に「事業主の証明書」を作成してもらうステップ2でしょう。会社といっても作業者は人間ですから、iDeCo対応に慣れていないことがあるということも理解してあげましょう!

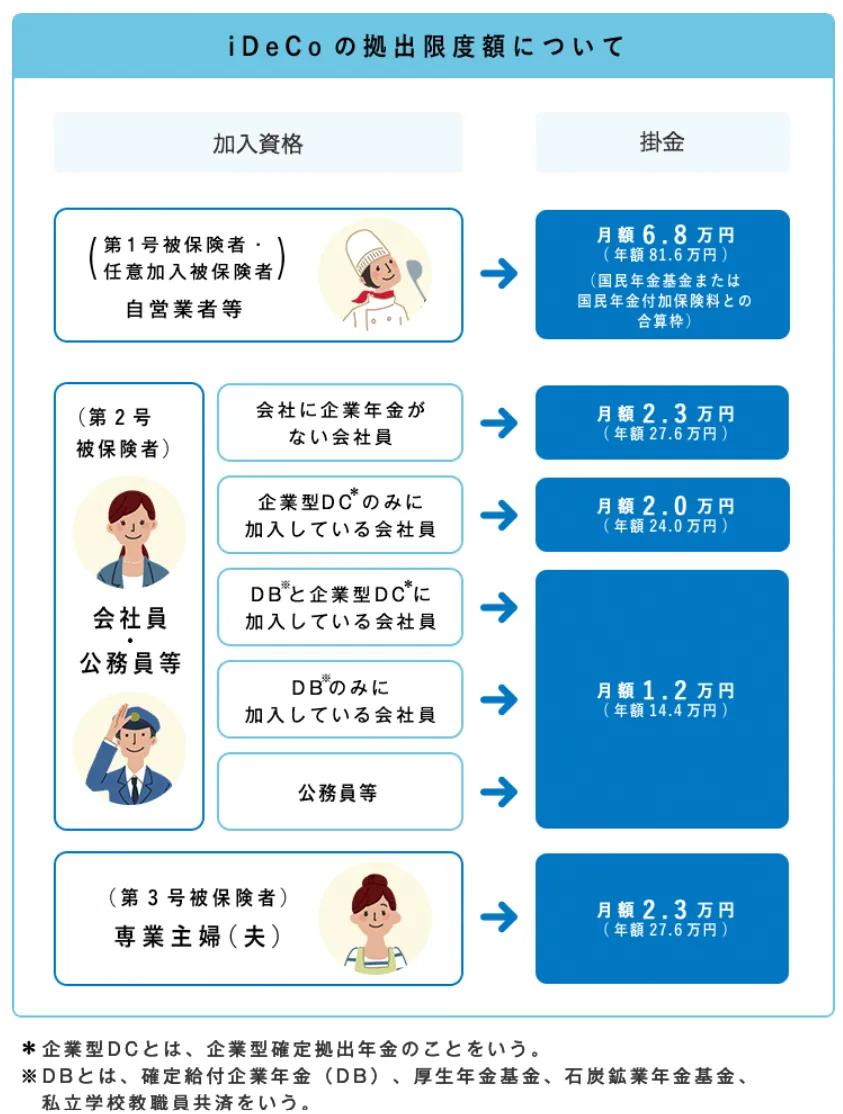

iDeCoの拠出限度額(会社員の場合)

これは完全に人によるので、詳しくは会社の給与部門の方などに問い合わせてみましょう。ただし、会社員の方なら大半はこのカテゴリに属するのではないかと思います。

企業型DCとiDeCoはどう違うのか

ついでにiDeCoと企業型DCの違いについても解説します。

企業型確定拠出年金(DC)とは

DCはその名の通り、企業型の確定拠出年金です。毎月掛け金を払って投資商品に充てる、掛け金の総額は課税の対象外になるので、節税効果があるという点は、個人型も企業型も同じですが、個人ではなく企業が窓口になって申し込みをするという点が大きく違います。

企業型DCとiDecoのメリット・デメリット比較

個人で申し込む場合と、企業から申し込む場合で何が違うのか、様々な点でメリットとデメリットがありますので、以下の通りまとめます。

| iDeco | 企業型DC | |

|---|---|---|

| 引落時に発生する費用 | ×個人負担(171円/月) | ○企業負担(0円/月) |

| 運営機関 | ○ネット証券OK(自由) | ×企業指定(大手銀行) |

| 申し込み手続き | ×めんどう | △会社から説明あり |

| 商品ラインナップ | ○ネット証券は豊富 | ×国内株式が多い |

| 信託報酬(手数料) | ○安い | ×高い |

| 最安0.09% | 平均1~1.5% |

企業型DCは毎月の引落時に発生する手数料171円が無料なので確実にお得だが、運営機関が企業指定でネット証券が選べないため、信託報酬が高い国内株式系の商品が多い。

企業型DCとiDeCoはどっちが良いか

結論から言いますと、自由に証券会社と商品が選べるiDeCoをおすすめしますが、信託報酬の安い海外株式商品があるなら企業型DCでも良いと思います。

企業型DCとiDeCoの双方にメリットとデメリットがあるので、企業型DCが選択できる方はどういうラインナップの商品が選べるのか、一度確認してみることをおすすめします。

実際に運用が開始できたら進捗報告記事も書きますのでお楽しみに!

コメント